①「原価低減のためのコスト管理」

①「原価低減」をPDFでダウンロード

※②以降はメールマガジンにご登録いただいている方のみ閲覧できます。

1.「原価低減のためのコスト管理」

厳しい外部環境の中で,電気工事業として生き残るためには,売上アップ,原価低減,固定費低減の3つを全社活動で運用しなければならない。中でも原価低減は即効性あり,第一番に行わなければならない。同じ品質の製品を他の誰よりも安く作ることができたとしたら,売上アップを達成することもできる。

しかし厳しい世界的な価格競争を勝ち抜いている製造業に比べ,国内のみで勝負している電気工事業はまだまだコスト管理は甘いと言わざるを得ない。ここでは,濡れたぞうきんから,そしてさらに乾いたぞうきんからさえもコストという名の水を絞り出す手法について解説する。

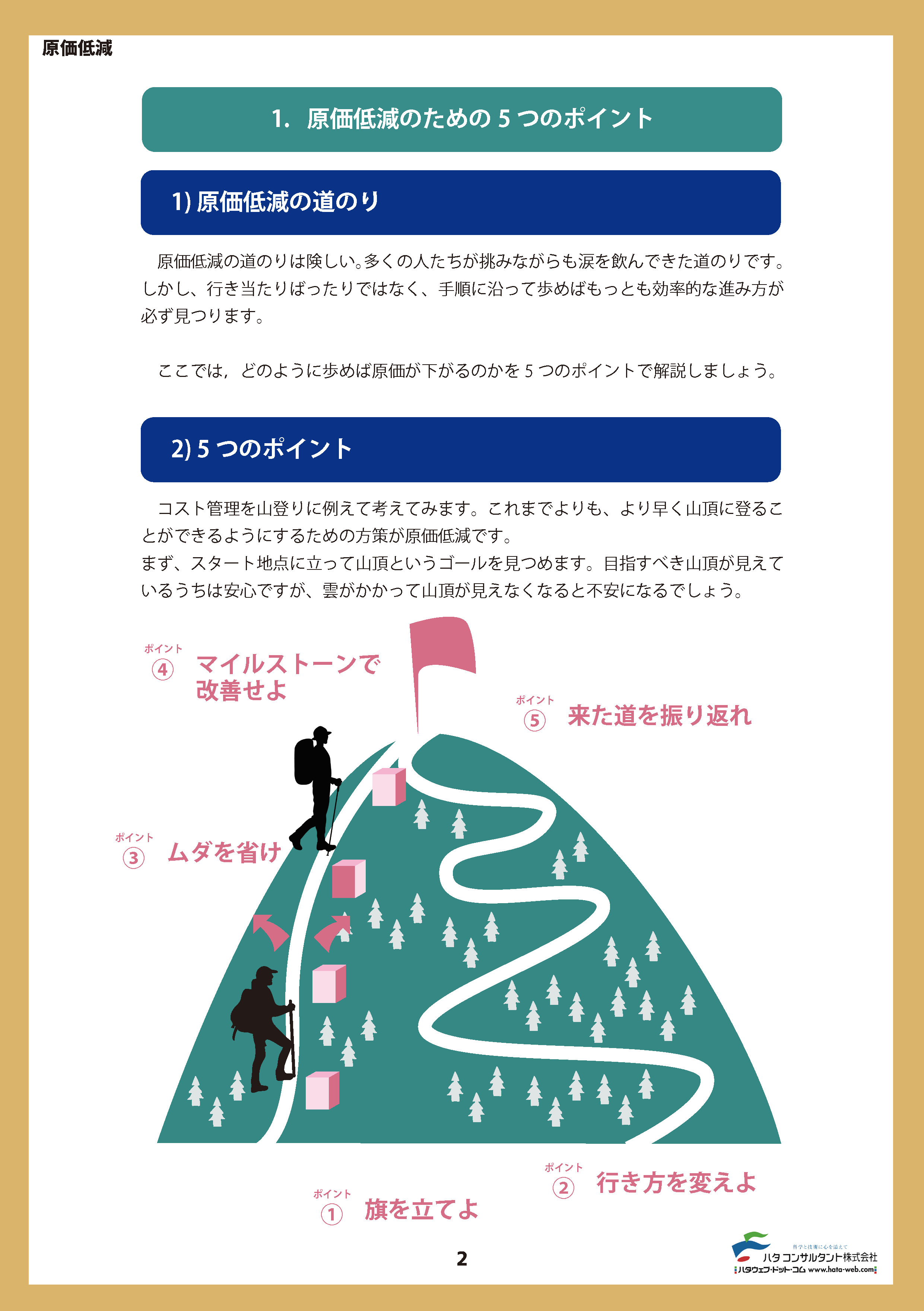

1.原価低減のための5つのポイント

1) 原価低減の道のり

原価低減の道のりは険しい。多くの人たちが挑みながらも涙を飲んできた道のりだ。しかし,行き当たりばったりではなく,手順に沿って歩めばもっとも効率的な進み方が必ず見つかる。

ここでは,どのように歩めば原価が下がるのかを5つのポイントで解説しよう。

2) 5つのポイント

コスト管理を山登りに例えて考えてみる。これまでよりも,より早く山頂に登ることのできるための方策が原価低減だ。

まずスタート地点に立って,山頂というゴールを見つめる。目指すべき山頂が見えているうちは安心だが,雲がかかって山頂が見えなくなると不安になる。

そこで原価低減5つのポイントの一つ目は,山頂に目標という「旗を立てよ」だ。

どんなに旗が遠くても,旗さえみえればモチベーション高く取り組むことができる。反対に,どんなに旗が近くても,旗が見えないとモチベーションが下がってしまう。

次に,旗に向かって歩むべき道順を決めなければならない。そこには,すでに過去の先人が歩いてきた獣道があることだろう。しかし,その道を歩いているだけではこれまでよりも早く山頂につくことはできない。

そこで2つ目のポイントは「行き方を変えよ」である。

自ら木や雑草をかき分けながら新たな道を探りながら山頂の旗を目指すのだ。

行き方が決まったら,まっしぐらに山頂を目指さないといけない。しかし,きれいな花を見かければ立ち止まったり,もしくは,一緒に登る仲間の連携が悪くスムーズに登れないことがある。

そこで3つ目のポイントは「ムダを省け」である。

旗に向かって自ら決めた道をまっすぐにいかないといけない。

最初に決めた道を歩いていると,ペースが遅れているのか,早すぎるのかが不安になるものだ。そして,もしも遅れているようだと,改善策を立てなければ予定通りゴールにたどり着かない。

そこで4つ目のポイントは「マイルストーンで改善せよ」である。

マイルストーンとは,日本語では一里塚,山登りだと一合目,二合目などという。当初計画とのずれを中間チェックし,この後の歩み方を見直すことが重要である。

ついにゴールにたどり着いた。しかし,これで終了ではない。スタート地点からここまで歩いてきた道取りを振り返って,その成果をまとめ反省するとともに,次に登る人のためにそのデータを提供しなければならない。

そこで5つ目のポイントは「来た道を振り返れ」である。

今後のために結果をまとめることは,組織力を高めるために重要である。

これら5つのポイントをきちんと手順を追って実行することで,必ず原価低減を実践することができるし,今後原価に厳しい組織風土ができる。

2.旗を立てよ

1) ウサギとかめ

ウサギとカメのお話がある。ウサギとカメが山頂目指してかけっこをした。ウサギは早く登るのだが,カメが遅いのを見て,途中で休憩した。その間にカメはウサギを追い越し,先に山頂に登るというお話だ。

ここでウサギとカメは何を見ていたのだろう。ウサギが見ていたのはカメである。カメに勝てばいいと思い,カメの早さに合わせて歩いていたのだ。それに対してカメが見ていたのは山頂の旗である。旗を目指して一歩一歩進んでいき,カメよりも早く登ることができたのだ。つまり,旗を立てるということは,モチベーションを維持し目標達成するために欠かせないことなのである。

原価管理では旗は,目標利益である。個別原価を積み上げていったらこのような総原価になったというのでは,原価を下げることはできない。山登りでいうとまじめに歩いていたのだが,結局こんなに時間がかかってしまったという言い訳の元である。

経営者もしくは管理者は,最初に目標利益を設定し全社員の意識を,そこに集中させなければならない。

2) 見積金額-目標利益=目標原価

これまでの原価管理では,

原価+利益=見積金額

が基本だった。つまり必要な原価を積み上げ,そこに会社として必要な利益をプラスして見積金額を決定する。しかしこのような方式では,現在の競争社会では,工事を受注することができない。そこで

見積金額-目標利益=目標原価

と考え,受注可能な見積金額から,経営者,管理者が設定した目標利益を差し引いた目標原価となるような実行予算を作成しなければならない。

3) 給料の3倍の限界利益を稼げ

では目標利益はどのように設定すればよいのだろうか。電気工事会社の目標利益は,一人当たり限界利益にて管理するのが良い。

一人当たり限界利益目標=工事担当者人件費×3

(限界利益=請負金額-(材料費+外注費))

つまり,工事担当者一人ひとりが給料の3倍の限界利益を稼ぐことを目標にしてコスト管理を進めなければならない。

給料の3倍の限界利益を稼ぐ人は「人財」。つまり会社の宝だ。給料の1~3倍程度稼ぐ人は「人材」,給料分だけの限界利益を稼ぐ人は「人在」,そして給料分の限界利益を稼げない人は「人罪」だ。会社にとって罪な人にならないように,原価低減を進めよう。

3.行き方を変えよ

1) 協力会社の見積はもらうな

目標利益が決まり,見積金額が決まると,それを満たすような実行予算を立てなければならない。しかし,これまでと同じ道を歩いていたのでは,目標原価を達成することはできない。これまで歩いてきた道とは,協力会社やメーカーの見積金額を足し算するだけで,実行予算を作るというやり方だ。今後は,最初に協力会社やメーカーから見積もりをもらってはいけない。まず自分自身で原価を把握することからスタートするのだ。

2) 原価を把握する

原価低減において,もっとも大きな問題は,現場担当者が原価を把握していないということだ。協力会社の持ってきた見積金額を値切ることが原価低減だと思っている。

この配線工事はどのような段取りが必要で,何人工かかるのか。このスイッチボックスを作るためにはどのような工程で作るのか。この制御盤を作るためにはどの程度のプログラミングが必要で,盤の組み立てにはどの程度の日数がかかるのか。などを知らなければならない。そのためには,デジタルカメラとボイスレコーダーとメモ用紙を持って現場や製作工場に足を運び,どのようにして作っているのか,他によい方法はないのか見たり聞いたりして,現場のデータを集めることが大切だ。

3) 図面通りに作るな

行き方を変えるために有効な手法がVE手法である。

価値(バリュー)=機能(ファンクション)/原価(コスト)

これまでのやり方は,与えられた仕様を満たすことを前提として原価を下げる努力をしていた。この方法では,原価を下げることは困難だ。必要な機能を知り,その機能を損なわない他の方法を考え,コストを下げる。

例えば,図面に書かれた配線ルートは与えられた仕様である。これに対して照明,空調,機械の稼働などの配線工事に必要な機能を漏れなく抽出し,その機能を満たす最低限配線ルートを考え,そのコストを算出することで原価低減ができる。無駄な機能がついている図面通りの仕様で作っていたのでは,利益はでない。

さらに,設計施工の場合は,顧客が最も重視する鍵となる機能に特化して,他の機能をそぎ落とすことデザインをすることで顧客満足と大幅な原価低減の両方を実践することができる。

4.ムダを省け

1) 過剰品質,余裕工程,過剰安全のムダ

現場には3つの無駄がある。過剰品質,余裕工程,過剰安全だ。

顧客満足の名のもとに,過剰品質になっていることが多い。先に述べたその工事に必要な「機能」を明確にしてそれ以上の品質にしないことが大切だ。

また,各担当のいう必要な日数(工程)にはかなりの余裕が含まれている。天候,作業の輻輳,突発事故などを考えて保険をかけて工程を組んでいるのだ。これに対して「ギリギリ工程+余裕日数」を考えギリギリ日程により工程を組むことで,余裕日数を減らすことができる。ギリギリ工程を現場作業者が知ることで,厳しい目標にチャレンジすることができるのだ。

さらに,安全第一の言葉通り,安全を守ることはもちろん大切だが,そのことで作業員を過保護にしていないか検証すべきだ。過保護に育てられた人は逆境に弱い。

2) 基本動作(5S,報連相)のムダ

現場を見れば,儲かっている現場かそうでない現場かは一目で分かる。儲かっている現場は資材が水平,直角に置かれており,通路が整備されている。それに対して儲かっていない現場は,現場も事務所も乱雑だ。5Sと言われる整理,整頓,清掃,清潔,躾がなされていない現場は,とても効率が悪い。

さらに会議に代表される報連相の状況を見れば,儲かっているかどうかがわかる。儲かっている会議は次のような内容で行われている。

1)事前に会議次第が明確にされており,参加者に事前配布されている。

2)配付資料などの会議前の準備が十分になされている

3)全参加者によって活発に改善策が話し合われている

4)ホワイトボードが活用されており,議論の内容が参加者によく見える。

5)時間管理がされており,予定通りの時間で終了する。

6)議事録が3日以内に作成されている

5 .マイルストーンで改善せよ

1) 中間チェック

月次あるいは週次で,目標利益の達成状況をチェックする必要がある。そのためには,実行予算項目ごとに対応する支払金額を毎月整理し,予算と支払金額とを比較する。予算以内の支払いであればよいのであるが,予算を超えて支払っていると,まだ施工していない工種の予算を見直し,工事全体として予算以内にて施工できるように改善しなければならない。

2) 残工事費の算出

中間チェックする際に最も重要なことが,残工事費の算出だ。この工事はあといくらかかるのかを常に把握しておく必要がある。

既支払金額+残工事費=累計工事費(見込み)

ここで注意しなければならないのは,残工事費は,残予算費と必ずしも一致しないということである。工事が順調に推移していると,残予算費=残工事費となるが,次のような時には,残予算費よりも残工事費が大きくなる。

l 今後,手直しが予想されている

l 発注単価が予算単価を超えている

l 数量増が見込まれる

正確な累計工事費の予想が早期にたてば,改善策を立てコストアップを事前に防ぐことができる。

6.来た道をふり返れ

1) 歩掛りをまとめる

工事が終われば,工種ごといくらでできたのかを整理する。どの段階でいくらの仕入原価がかかっていて,そこにどのような人件費がかかっていて,さらに協力会社はどれくらいの経費がかかっているのかについて,データを集める。電気機器や制御盤,配電盤など工事現場以外で製作するものについては,工場に出かけて行って原価を調査することも必要だ。

その上で以下の分析を行う。

l 過去に行った同種工事の原価と比較する

l 他の協力会社もしくは工事担当者が行った工事の原価と比較する。

l 同業他社の原価と比較する。

l 「建設物価」など公表されている原価データと比較する。

2) データの5S

歩掛りデータや工事精算データは使えてこそ価値がある。使えないデータはデータとは言わない。

社内でデータを使えるようにするために次の点に留意しなければならない。

l 1S;要らないデータは捨て,要るデータのみにする(データの整理)

l 2S;データを誰でもすぐに取り出せるようにする(データの整頓)

l 3S;データが誤っていたり,古くなっていないかを定期的に見直す(データの清掃)

l 4S;1S,2S,3Sをやり続けることのできるようルール化する(清潔)

l 5S;すべての工事についてデータをまとめるよう,社員に教育し,習慣化する(データ処理を躾する)

7.まとめ

部門コスト管理を徹底して行っている大企業が多い。それを月次決算という形で全社員に公表している。中には,毎月月末に一日,コスト計算しかしない日を作ってコスト管理を徹底する企業もある。

原価低減をし続けるためには,これら5つのポイントを仕組みにして,検証することが大切だ。コストをいかに引き下げるかが社員一人ひとりに習慣化している会社は強い組織だ。仕組作りと教育を実践し続けることが原価低減のポイントである。

※②以降はメールマガジンにご登録いただいている方のみ閲覧できます。